海南:没有实质性运营,无法享受我省优惠

在海南实质性运营的解读来啦,海南进一步明确“实质性运营”有关问题!

《海南自由贸易港建设总体方案》2020年6月公布后,到海南设立公司越来越受投资者青睐,为防止实质上的海南“税收洼地”成为内地部分企业的“避税天堂”,方案中的“实质性运营”规则如何运用,受到广泛的关注。

近日,国家税务总局海南省税务局 海南省财政厅 海南省市场监督管理局出台关于海南自由贸易港鼓励类产业企业实质性运营有关问题的公告,在《关于海南自由贸易港企业所得税优惠政策的通知》(财税〔2020〕31号)明确了实质性运营的概念基础上进一步明确实质性运营的具体内容。我们来看一下重点内容:

对享受自贸港企业所得税优惠政策的不同适用对象,1号文的第一至四条逐项明确了实质性运营的具体要求。

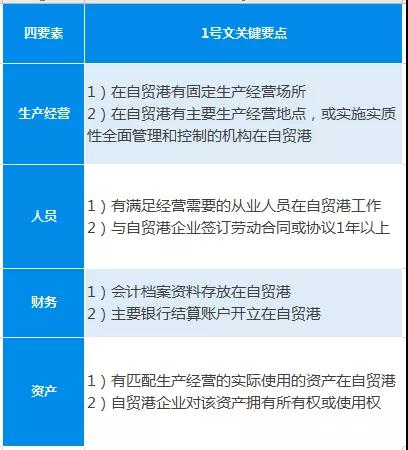

对注册在自贸港且在自贸港之外未设立分支机构、享受海南自由贸易港企业所得税优惠政策的居民企业,1号文官方解读中进一步澄清了四要素的具体含义。

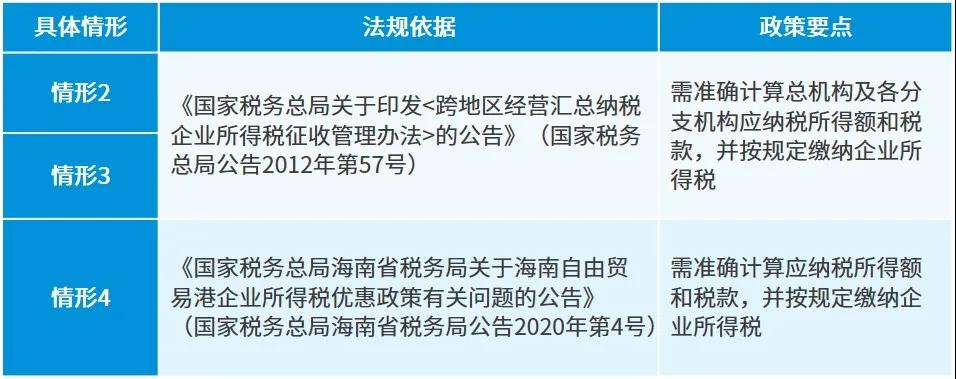

对享受自贸港企业所得税优惠政策的下列情形企业,1号文第五至六条具体明确了如何计算应纳税所得额和税款以及分摊缴纳等问题。

对享受自贸港企业所得税优惠政策的企业,1号文第七至九条明确了其他相关要求:

- 资料留存备查:优惠政策享受,相关资料应按4号文规定留存备查

- 限定征收方式:仅限于适用查账征收方式的企业

- 公告执行时间:自2020年1月1日起至2024年12月31日,与31号文一致

如您需要了解更多海南相关政策和公司注册服务,卓越商务将为您提供专业注册公司一站式服务,欢迎随时联系!